11月 02, 2016

Eurex Asia

【特約專稿】歐洲波動率指數用於避險

在過去的文章中,我討論了VSTOXX®波動率指數和EURO STOXX 50®指數之間的負相關關係。當股票下跌時(波動率下降)波動率指數趨於上漲的趨勢。

2016年6月23日英國脫歐公投最近通過,給全球資本市場帶來了立即的不確定性和增加波動率。 即將舉行的幾次歐洲大選的結果可能會給資本市場帶來更多的不確定性和波動性。 根據彭博新聞社的報導,歐盟經濟的40%的國家將在2017年投票。[i]

市場對英國脫歐公投的反應仍然不確定,即將舉行的幾次歐洲大選也將是一次適時的機會來考察全球宏觀動蕩對歐洲股市指數的表現。

這次討論是否識別出一些歐洲股票指數的正相關的宏觀故事? 如果是這樣,投資者是否可以在VSTOXX®期貨波動率指數中找到潛在的效用?

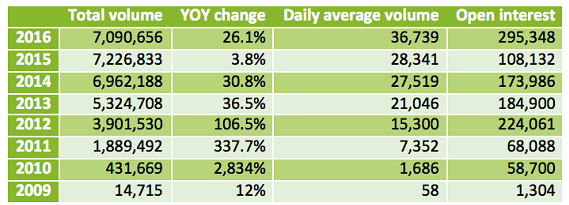

流動性對投資者或交易者總是很重要。 表1為讀者提供了最近幾年VSTOXX®期貨流動性的概述。

表1:截至2016年9月的VSTOXX®期貨年交易量和未平倉合約

來源: 歐交所數據

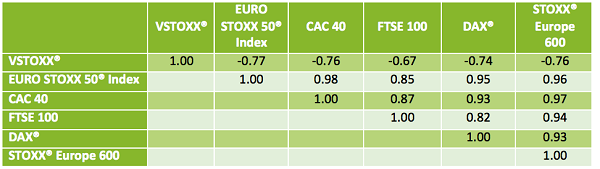

當檢驗歐洲股票指數的相關性時,表2證明了各種歐洲現貨股票指數之間的相對較高的正相關性,以及相對於VSTOXX®現貨而言,股票指數往往具有較高的負相關性。 初步觀察表明,如果股票指數趨向於正相關,則VSTOXX®可能會為多個歐洲股票指數提供參考價值。

表2:2007年1月2日至2016年9月30日之間VSTOXX®,EURO STOXX 50®指數,CAC 40指數,FTSE 100指數,DAX®指數和STOXX®Europe 600指數的每日回報率的相關性矩陣。 (歐元)

來源: 彭博數據

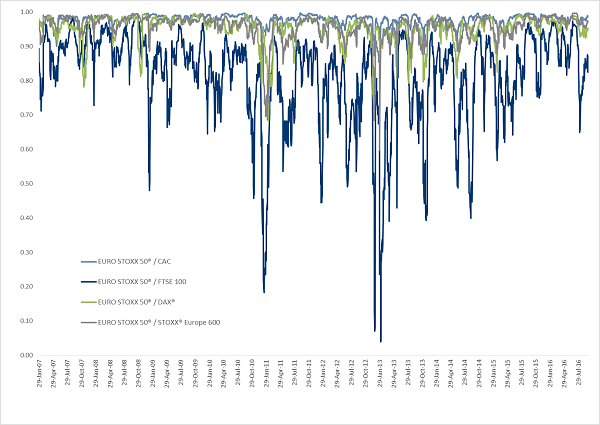

在圖表1中動態分析20天滾動的相關性時,EURO STOXX50®指數的正相關性與CAC 40,DAX®和STOXX®Europe 600指數保持相對一致。 這一結果開始為VSTOXX®波動率指數建立論據,以為擁有多個歐洲股票指數的投資者提供增值服務。 EURO STOXX 50®指數與FTSE 100指數的相關性存在較大差異。

圖表1:EURO STOXX50®指數與CAC 40,DAX®,FTSE 100和STOXX® Europe 600指數的20天滾動相關性。

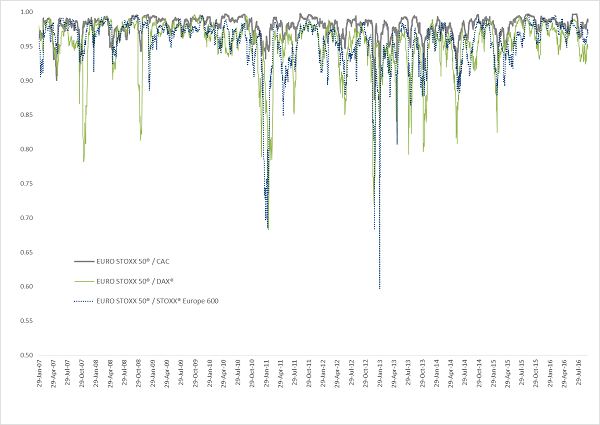

從圖表中刪除FTSE 100指數後,在20天的滾動基礎上,CAC 40,DAX®和STOXX®Europe 600指數與EURO STOXX 50®指數之間的相對較高的正相關變得更加明顯。

圖表2:EURO STOXX50®指數與CAC 40,DAX®和STOXX®Europe 600指數的20天滾動相關性。

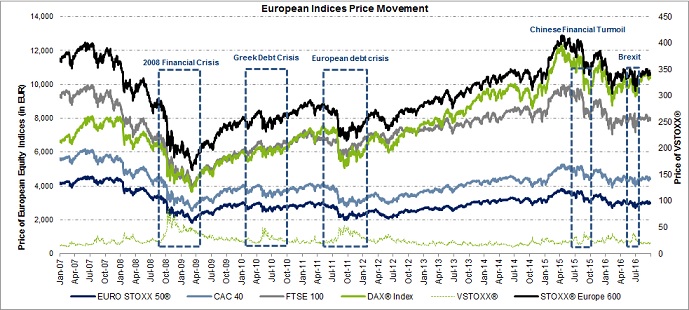

沒有人能夠確定股市何時下跌。 在過去十年中,發生了數次所謂的“黑天鵝”罕見事件。 始於2008年的金融危機,其次是希臘債務危機,其次是歐洲債務危機,其次是中國金融動盪,然後是英國脫歐公投。 在所有這些全球宏觀事件中,五個歐洲股指均下跌,VSTOXX®波動率指數上升。

如圖3所示,股票指數趨於同時達到峰值,下降和獲得支撐。 這表明,當全球宏觀事件發生時,在歐洲各地進行股票投資可能無法提供足夠的多元化來降低投資組合相關風險和尾部風險。

圖表3:從2007年1月至2016年9月,EURO STOXX 50®指數,DAX®指數,CAC 40指數,STOXX®Europe 600指數,FTSE 100指數和VSTOXX®的現貨價格。

表3中的收益率基於EURO STOXX 50®指數圍繞每次事件達到頂峰和谷底以及VSTOXX®波動率指數和四個歐洲股票指數在每個時期的表現。 在五個動盪時期,五個股票指數經歷了相似的負回報。 同期,VSTOXX®現貨指數上漲。 這與先前的相關數據一致,後者顯示VSTOXX®指數與歐洲股票基準的負相關

表3:在EURO STOXX50®指數從峰值跌至谷底的每個波動時期,歐洲現貨指數和VSTOXX®現貨指數的回報。

來源: 彭博數據

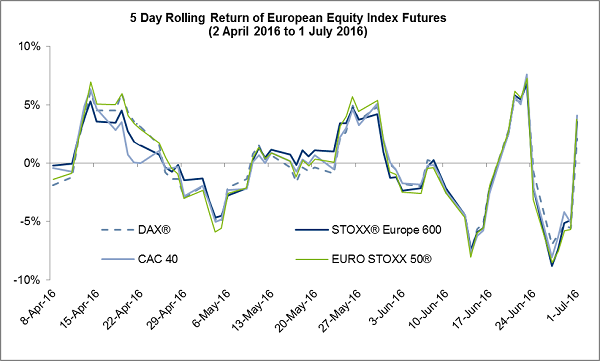

基於5天的滾動收益,圖4展示了四種歐洲指數的近月期貨合約如何在2016年6月23日英國脫歐投票之前和之後相似的回報率。這再次為正相關提供了更多證據。 在前面討論過的各個歐洲股票指數中。

圖表4:英國脫歐公投前後(2016年5月23日)歐洲股票指數近月期貨合約的5天滾動收益率

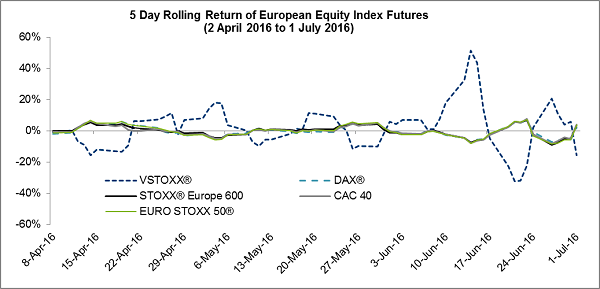

當將近月VSTOXX®期貨的5天滾動收益添加到圖表中時,相對於四個歐洲股票指數的近月期貨合約,VSTOXX®期貨的負相關表現變得非常明顯。 再次,結果顯示當持有基多個歐洲股票指數時可以使用VSTOXX®期貨。

圖5:英國脫歐公投之前和之後的歐洲股票指數近月期貨和VSTOXX®期貨近月的5天滾動收益率(2016年5月23日)。

總而言之,當以靜態度量或滾動度量檢查相關性時,歐洲股票指數的相關性往往與EURO STOXX 50®指數之間經常保持高於0.8的高正相關性。 在各個動盪時期,股指趨於同時達到峰值,下降和底部。 另一方面,VSTOXX®波動率指數傾向於與這些相應的股指保持相對較高的負相關性。

在查看最近的宏觀事件(英國脫歐)時,在連續5天的回報中,回報趨向於彼此相似,導致英國脫歐公投之前和之後。 將所有這些結果結合在一起,就很明顯地表明,那些擁有一種或多種歐洲股票指數的投資者可能會發現利用VSTOXX®期貨來降低投資組合尾部和相關風險

[i] http://www.bloomberg.com/news/articles/2016-07-31/europe-elections-2016-17-the-votes-to-watch

By Mark Shore, 創辦人 www.shorecapmgmt.com

馬克·肖爾(Mark Shore)在期貨市場和期貨管理方面擁有超過25年的經驗,包括發表研究報告和就另類投資進行諮詢並舉辦教育研討會。可在www.shorecapmgmt.com上找到他的研究。Shore先生還是DePaul大學Kellstadt商學院的兼職教授,在該校教授研究生的期貨/全球宏觀課程。他是DePaul Univeristy的Arditti風險管理中心的董事會成員。肖爾先生經常在另類投資活動中演講。他是歐交所,Reuters HedgeWorld,CBOE期貨交易所和微型股評論的撰稿人。在創立Shore Capital之前,Shore先生是紐約市Octane Research Inc(資產管理規模為11億美元)的風險主管,負責定量風險管理分析和基金的盡職調查。他擔任風險管理委員會主席,並且是投資委員會的投票成員。在加入Octane之前,他是VK Capital Inc的首席運營官,該公司是Morgan Stanley的全資商品交易顧問部門(資產管理規模為2.5億美元)。 Shore先生提供了有關投資組合構建,產品開發和業務戰略的研究和風險管理專業知識。肖爾先生畢業於DePaul大學,獲得金融學學位。他擁有芝加哥大學的MBA學位。過去的表現並不一定表示未來的結果。投資期貨和期權存在虧損的風險。期貨可能是易變且有風險的投資;僅使用適當的風險資本;這項投資並不適合所有人。所表達的觀點僅是作者的觀點,僅出於教育目的。在做出任何投資決定之前,請與您的財務顧問聯繫。