Basiswert

Swiss Average Rate Overnight (SARON®), ein besicherter Referenzzinssatz, der auf tatsächlichen Markttransaktionen und Preisen im Schweizer Interbanken-Repomarkt basiert.

Kontraktwert

CHF 1 Million.

Erfüllung

Erfüllung durch Barausgleich, fällig am ersten schweizerischen Börsentag nach dem Schlussabrechnungstag.

Preisermittlung und Minimale Preisveränderung

Die Preisermittlung erfolgt in Prozent auf drei Nachkommastellen auf der Basis 100 abzüglich gehandeltem Zinssatz. Die minimale Preisveränderung beträgt 0,005 Punkte; dies entspricht einem Wert von CHF 12,50.

Laufzeiten

Bis zu 36 Monaten: Die zwölf nächsten Quartalsmonate aus dem Zyklus März, Juni, September und Dezember.

Letzter Handelstag und Schlussabrechnungstag

Letzter Handelstag ist der Schlussabrechnungstag. Schlussabrechnungstag ist der Börsentag vor dem dritten Mittwoch des jeweiligen Fälligkeitsmonats, sofern an diesem Tag die SIX Swiss Exchange AG den Referenzzinssatz SARON® ermittelt hat, andernfalls der davor liegende Börsentag. Handelsschluss für die fälligen Futures am letzten Handelstag ist 18:00 Uhr MEZ.

Täglicher Abrechnungspreis

Bei der Festlegung des täglichen Abrechnungspreises für 3M-SARON®-Futures wird der volumengewichtete Durchschnitt der Preise aller Geschäfte eine Minute vor 17:15 Uhr MEZ (Referenzzeitpunkt) als täglicher Abrechnungspreis für den aktuellen Fälligkeitsmonat herangezogen, sofern in diesem Zeitraum mehr als fünf Geschäfte abgeschlossen wurden.

Für alle weiteren Kontraktlaufzeiten wird der tägliche Abrechnungspreis entsprechend der mittleren Geld-/Brief-Spanne des Kombinationsauftragsbuchs festgelegt.

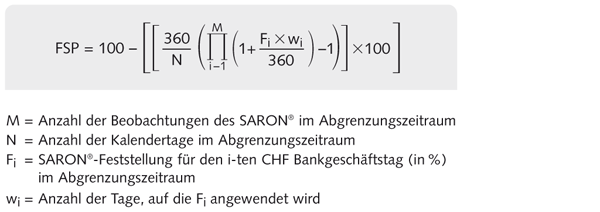

Schlussabrechnungspreis

Die Festlegung des Schlussabrechnungspreises erfolgt durch Eurex am Schlussabrechnungstag nach der letzten SARON®-Feststellung gegen 18:00 Uhr MEZ. Der Schlussabrechnungspreis wird nach der folgenden Formel ermittelt und auf drei Nachkommastellen gerundet:

Zulassung zum Eurex Block Trade Service mit einer Minimum Block Trade Size von: 100 Kontrakte